بدأت الحقائق التي أخفاها الحاكم السابق لمصرف لبنان رياض سلامة لسنوات طويلة بالظهور، فبحسب تقرير التدقيق الجنائي الذي أعدّته «ألفاريز أند مارسال»، كان سلامة إمبراطوراً يسيطر على المصرف المركزي بلا نقاش وبلا اعتراض. فهو يرسم السياسة النقدية، ويحدّد المعايير المحاسبية التي سيتم استخدامها لإخفاء الخسائر المتراكمة، ويقرّر أي المصارف تستفيد من قروض وهندسات مالية، ويوزّع المال العام على رعايات أو بالأحرى تنفيعات لأفراد وشركات ومؤسسات إعلامية… ووسط كل ذلك، لم ينسَ نفسه وعائلته، فلجأ عبر شقيقه رجا سلامة إلى تأسيس شركة اسمها «فوري»، ووقّع رياض مع شقيقه رجا عقداً درّ على شركتهما ملايين الدولارات، رغم أن التقرير لم يجد لهذا العقد أي تبرير وظيفي. أما اللاعبون في «دكانة» مصرف لبنان بإدارة رياض سلامة، فكانوا عبارة عن أصنام في المجلس المركزي يكتفون بما يقدّمه لهم من شروحات مختصرة حول عمليات يريد القيام بها، وهم لا يناقشون فيها، ولا يتابعون أي تفاصيل متّصلة بها. لا رقابة داخلية في المصرف، وبياناته المالية لا تعبّر عن الوضع المالي الحقيقي، أي عن الخسائر، بل يكاد التقرير يقول إنه كان يزوّر القيود المحاسبية ليظهر المصرف المركزي رابحاً ويوزّع أرباحاً للدولة بقيمة 40 مليون دولار سنوياً. كلّ ذلك، كان يتم بتعليمات مباشرة منه لموظفي المحاسبة في المصرف المركزي لإبقاء الخسائر مجمّعة في بند واحد يسمى «pool». سمّوها ما شئتم، «بركة»، «تجمّع»، «حوض»… المهم أن كل القذارات المالية المرتكبة كانت تُخفى هناك.

في ما يلي بعض مما ورد في تقرير «ألفاريز أند مارسال» عن خسائر مصرف لبنان، وعن شركة «فوري» وعن أصنام المجلس المركزي، وعن الهندسات المالية. التقرير مؤلّف من 332 صفحة موزّعة على 14 باباً فيها الكثير من التفاصيل الوصفية للعمليات المحاسبية والمصرفية والإدارية المعقّدة التي تشير بوضوح إلى مسؤولية رياض سلامة في إدارة «دكانة» هائلة كانت تحفّز النموّ الاقتصادي بتنقيد الديون والخسائر المتراكمة، لا بل كانت تضع هذه الخسائر باعتبارها أرباحاً مؤجّلة. معظم ما ورد في التقرير كان معروفاً، أو لدى العامة فكرة مختصرة عنه، إنما التقرير جاء ليوثّق هذه العمليات على مدى فترة زمنية محدّدة، أي إنه لم يدقّق في كل فترة حكم سلامة، وهو لا يقدّم سوى توصيف تقني عما يحصل، أي إنه لا يتطرّق مطلقاً إلى الشراكة السياسية التي تركت سلامة يهيمن من موقع القائم على السياسات النقدية، على كل الاقتصاد وعلى عمل الحكومات. خلاصة التقرير أن مصرف لبنان كان يدير أكبر عملية توزيع انتقائي وبأهداف غير اقتصادية للأموال العامة.

بدع محاسبية

استخدم مصرف لبنان معايير محاسبية «غير تقليدية» لتحضير بياناته المالية. هو إجراء تستخدمه العديد من المصارف المركزية عالمياً، لكنه في العادة يكون طبقاً لمعايير بديلة ثابتة وواضحة، وهو أمر تفتقر إليه المعايير التي اعتمدها مصرف لبنان. هذه الإجراءات سمحت لمصرف لبنان بنشر بياناته المالية بشكل غير شفّاف وإخفاء الكثير من المعلومات. المعايير المحاسبية التي بنى عليها مصرف لبنان بياناته المالية تعود إلى «الدليل المحاسبي» الخاص بمصرف لبنان، الذي يوافق عليه المجلس المركزي. هذا الدليل عُدّل في عدّة مناسبات، منها في عام 2016 وعام 2018.

بعض الإجراءات «غير التقليدية» التي قام بها المصرف تتضمّن:

– تأجيل أكلاف الفوائد لزيادة الربحية في البيانات المالية بشكل وهمي.

– خلق حسابات لأرباح سكّ العملة لتغطية الخسائر التي تمّ تأجيلها، أيضاً بهدف زيادة الربحية.

– تضخيم قيمة سندات الدين الحكومية من خلال عدم احتساب التراجع في قيمتها.

– تسجيل ارتفاعات/انخفاضات غير محقّقة في حساب الذهب في الميزانية، وهو ما تسبّب في تضخيم/تقليل قيمة أصول ورأس مال المصرف.

– مقاصّة مطلوبات وزارة المالية على مصرف لبنان بالدولار الأميركي، مقابل ودائع الخزينة، ما أدّى إلى خفض قيمة الموجودات والمطلوبات في ميزانية المصرف.

– مقاصّة القروض والودائع المصرفية بموجب عقود أدّت إلى تقليل قيمة الموجودات والمطلوبات.

التزامات غبّ الطلب

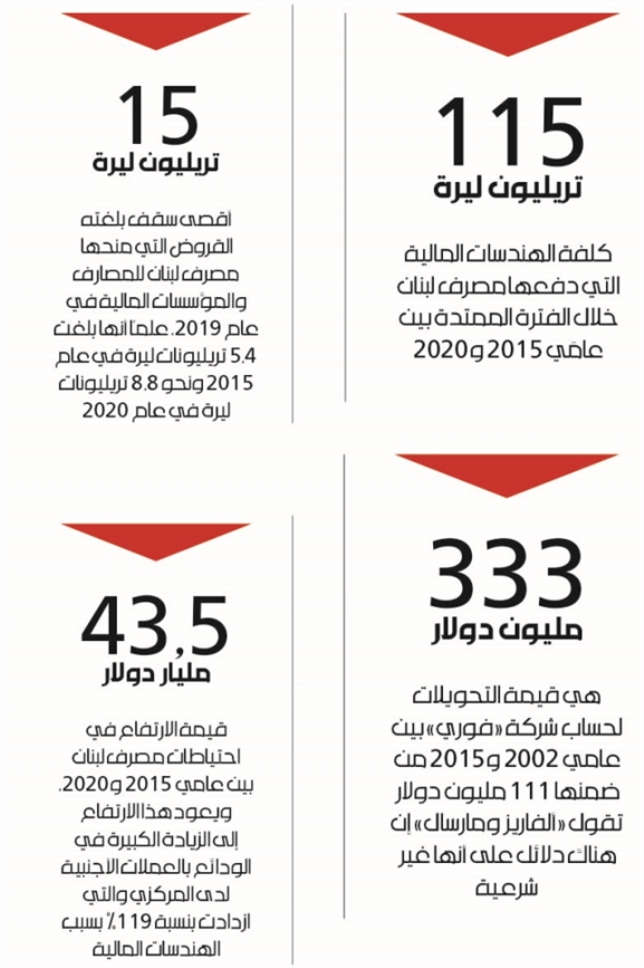

كان لدى مصرف لبنان فائض في العملات الأجنبية بقيمة 7.2 مليارات دولار في نهاية 2015، إلا أن الأمر انقلب إلى عجز بقيمة 50.7 مليار دولار في نهاية 2020. سبّب ذلك زيادة الودائع لديه بالعملة الأجنبية بنسبة 119% والتي جرى تمويلها بواسطة عمليات الهندسات المالية، مقابل انخفاض في قيمة الأصول الأجنبية بنسبة 18%. (عملياً يتحدث التقرير عن استقطاب الودائع من الخارج وتحويلها إلى أصول محلية). هناك نسبة كبيرة ومتزايدة من الأصول بالعملات الأجنبية هي عبارة عن أصول محلية، وهذه المبالغ، إذا تم ردّها، ستشكّل ضغطاً هائلاً على الدولة اللبنانية والشعب والاقتصاد. وازداد النقص في الاحتياطات بالعملة الأجنبية إلى 71.9 مليار دولار في نهاية 2020، مقارنة مع الناتج المحلي الإجمالي بقيمة 31.2 مليار دولار، أي إن نسبة النقص بالعملة الأجنبية نسبة إلى الناتج بلغت 230%.

الوضعية المالية لمصرف لبنان تدهورت سريعاً، لكن لم يعبّر عن ذلك في الميزانية والبيانات المالية التي تم تحضيرها وفق معايير محاسبية غير تقليدية تتيح لمصرف لبنان المبالغة في تقييم أصوله وأرباحه بشكل كبير. اللافت أن الحاكم حدّد الالتزامات المترتبة على مصرف لبنان من دون أي تفسير. وقد بلغ العجز في رأس مال مصرف لبنان 51.3 مليار دولار. ردّ مصرف لبنان على ذلك في تموز 2023، بالقول إن «ذلك هو جزء من سياسات محاسبية أقرّها المجلس المركزي لمصرف لبنان. غالبية المصارف المركزية تتبنّى معايير محاسبية مصمّمة بحسب حاجاتها والسياسات النقدية المتّبعة. الفوائد المدفوعة على شهادات الإيداع والودائع تنسجم مع تطوّر العائد على سندات اليوروبوندز».

فشل مصرف لبنان

السياسات والمعايير المحاسبية التي اتّبعها مصرف لبنان، في سياق تنفيذ الهندسات المالية كانت استثنائية قياساً على العوامل الشخصية والدقّة والسرية التي اتّسم بها عمل الحاكم. حتى مع السياسات غير التقليدية، فإنه في سياق كونها سياسات، يجب أن تكون قابلة للتدقيق وواضحة وقابلة للتدقيق والفهم من قبل طرف آخر. سياسات مصرف لبنان في هذا الإطار فشلت.

الهندسات المالية كانت مكلفة جداً وتتضمن: علاوات مدفوعة لشراء سندات الخزينة وإطفاء شهادات إيداع، فوائد على الودائع وشهادات الإيداع، فروقات مرتفعة في سعر الصرف.

لاحظنا، أنه من أجل تفادي الخسائر الدفترية، حوّل مصرف لبنان الكلفة إلى الميزانية، وفي النتيجة كان المصرف قادراً على إظهار ربح في كل السنوات، وتوزيع أرباح بقيمة 40 مليون دولار لوزارة المال. كلفة الفوائد التي أبقيت في الميزانية سُجّلت كالتزامات بعنوان «مصاريف فوائد متفرقة وأكلاف شهادات الإيداع» المعروفة باسم «البركة». الكلفة الإجمالية للهندسات المالية تُقدّر بنحو 115 تريليون ليرة في نهاية 2020.

أصنام المجلس المركزي

قرارات المجلس المركزي حول الهندسات المالية لم تكن عقلانية، أو مبنية على الواقع الاقتصادي والفوائد والأكلاف والمخاطر والبدائل، بل إن محاضر المجلس تتضمّن تفسيراً سريعاً من الحاكم الذي تجنّب الحديث عن أي مخاطر. لم يتبين وجود أي تبرير مكتوب في المجلس يتيح اتخاذ قرار. طلبنا مثل هذا المستند، إذا كان موجوداً، لكن لم يتم تزويدنا به. مصرف لبنان ردّ على مطلبنا بالإشارة إلى مقالة أعدّها نائب الحاكم الأول (رائد شرف الدين) وأوراق بحثية عن الهندسات المالية. وفق تحليلنا، هذه المستندات لا توضح أسس اتخاذ القرار بتنفيذ هذه الهندسات ولا تدعم أو تسمح بأن يتّخذ المجلس قراره بناءً عليها.

قرارات المجلس المركزي المتعلقة بالهندسات المالية تمنح، بشكل مبطّن، تقديراً غير مقيّد للحاكم لا يظهر توزيع العمليات على المصارف وليس هناك تدقيق في الأمر. لم نلحظ متابعة كافية من المجلس لهذه العمليات بما يتيح فهم، أو التدقيق، في هذا التقدير الممنوح للحاكم. برأينا، فشل المجلس المركزي قياساً على معايير الحوكمة المفترض اتّباعها في الممارسات الدولية للمصارف المركزية. ولاحظنا أيضاً نقصاً في الحوكمة الجيدة تجاه التدقيق في عمليات السوق المفتوحة المتعلقة بالهندسات المالية. كان يفترض بالمجلس المركزي أن يناقش ويراقب هذه العمليات، لكنه اكتفى بالتفسيرات السريعة وغير الكافية التي قدّمها الحاكم في سياق اتخاذ قراره.

بحسب محاضر المجلس المركزي، نرى أن الحاكم سيطر على النقاشات والقرارات.

لا أرقام لا شفافية

في نهاية كل سنة، كان الحاكم يعطي تعليمات لقسم المحاسبة لإطفاء أكلاف العمليات المالية. لذا، فإن البيانات المالية التي يصدرها لم تكن تعبّر بصورة دقيقة عن الوضع المالي للمصرف. الوضعية المالية والخسائر كانت تظهر على شكل عمليات تصفير بين الأصول والالتزامات ويتم تسجيلها في حسابات عامة غير واضحة مثل «الأصول الأخرى»، و«حسابات تسوية». لم تُظهر الميزانية أي خسائر. ولم تقدّم أي معلومات للعموم مثل حساب الأرباح والخسائر من عام 2015 لغاية 2020، ولا عن الفوائد المدفوعة للمودعين الكبار أو الممنوحة للمقترضين الكبار، ولا منهجية تقرير هذه الفوائد، فضلاً عن الامتناع عن نشر تمركز الودائع بحسب الشرائح، ولا عن كلفة الهندسات المالية والقرارات المرتبطة بها، بل استعمل مصرف لبنان عمليات التنقيد لزيادة عرض الليرة، والتي أدّت إلى زيادة النفقات الإجمالية للبلد بما فيها نفقات الحكومة. قد تقوم المصارف المركزية بهذا الأمر، إنما زيادة هذا النوع من العمليات تخلق مشكلة تضخم، كما تؤثر على القدرة على تثبيت سعر الصرف. لكن مصرف لبنان استعمل الهندسات المالية لإبقاء الدولارات في النظام المصرفي. وبمجرد نهاية تثبيت سعر الصرف، أصبح من غير التقليدي وغير المستقرّ أن تكون هناك عمليات ربح من عمليات التنقيد. عرض الليرة في السوق أدّى إلى نموّ الناتج الاقتصادي، ولا سيما في القطاعات التي تحقق أرباحاً بالعملة الأجنبية. استعمال التنقيد لم يكن حكيماً بالمطلق، وهو الأمر الذي لم يُكشف للعموم.

مختصر عن «فوري»

هناك عمليات دُفعت من مصرف لبنان لشركة «فوري» بين عامَي 2002 و2015 بقيمة 333 مليون دولار عبر مصرف HSBC. هذه المدفوعات مبنية على اتفاق موقّع بين الطرفين في 6 نيسان 2002، وبموجبه تتصرف «فوري» كأنها وسيط لترويج منتجات مصرف لبنان وتحصل في المقابل على عمولة 3/8 من 1% من قيمة العمليات على سندات اليوروبوندز وسندات الخزينة وشهادات الإيداع التي يحملها مصرف لبنان. حاكم مصرف لبنان رياض سلامة وقّع هذا العقد نيابة عن مصرف لبنان، وكيفن والتر نيابة عن «فوري». لكن بحسب مؤسسة «Swiss MLAR» فإن نسخة ثانية من العقد يملكها HSBC موقّعة من رياض سلامة عن مصرف لبنان، ومن شقيقه رجا سلامة عن «فوري». جرى تحديد مدفوعات 2015 – 2020 التي تمّت، والتعرف إلى 111 مليون دولار خلال فترة البحث، دُفعت من حساب واحد لسبعة مصارف لبنانية، ومصرف سويسري: bank misr liban, IBL, AM, bank, BLC, Audi bank, fransabank, HSBC private bank, ministry of finance. لا يمكننا التأكد من سجلّ هذه المدفوعات لمصلحة من تمّت في النهاية لأن مصرف لبنان أزال اسم المستفيد من تفاصيل «السويفت»، وقال إن هذه التفاصيل تخضع للسرية المصرفية. المبالغ والتحويلات حُدّدت من قبل الحاكم، ولم يتم تأمين أي مستندات بهذا الخصوص، ولم يتم التأكد من حصول خدمات استشارية، أو إنه حتى جرى تقديم أي خدمة تبرر دفع العمولة.

غالبية ما طلبناه بخصوص إدارة المخاطر لم يتم تزويدنا بها.

77 تريليون عجز رأسمال «المركزي»

يُظهر التقرير الجنائي أنه بعد تعديل الحسابات التي تلاعب فيها مصرف لبنان بحسب معاييره «غير التقليدية»، يُصبح حساب رأس المال الخاص بالمصرف سالباً منذ عام 2015 ويتراكم العجز في حساب رأس المال مع السنوات وصولاً إلى عام 2020. ففي عام 2015 بلغت أصول المصرف 104 تريليونات ليرة مقابل مطلوبات بقيمة 124.9 تريليون ليرة، أي إن العجز أو رأس المال السلبي سجّل 22 تريليون ليرة.

وفي عام 2020، صارت الأصول 166 تريليون ليرة مقابل مطلوبات بقيمة 239 تريليون ليرة، أي إن رأس مال المصرف سالب بمبلغ 77 تريليون ليرة (مقوّم على أساس 1507.5 ليرات مقابل الدولار الواحد).

سخاء التقاعد المبكر

عند تحليل ميزانية الأجور في مصرف لبنان تبيّن أن هناك تقلّبات غير مفهومة في المبالغ التي سُجّلت تحت عنوان «التعويضات والمكافآت» وتحت عنوان «خدمات الرعاية الصحية». خلق رياض سلامة برنامج التقاعد المبكر ودفع للموظفين تعويضات أكبر من التي يسمح بها القانون الداخلي لموظفي «المركزي». بين عامَي 2015 و2017 لوحظ ارتفاع في المبالغ المخصّصة لبرنامج التقاعد المبكر. وفي بيانات الأرباح والخسائر كان مصرف لبنان يسجّل تعويضات نهاية الخدمة في حساب منفصل تحت اسم «تعويضات نهاية الخدمة للموظفين، صافي المبالغ المستردّة» إلا أن هذا الحساب لم يعد يسجّل أي مبالغ بعد عام 2015. من غير المعروف لماذا أصبحت هذه المبالغ تُسجّل في حساب الأجور.

نفقات «غير مناسبة»

خلال فترة المراجعة، شهدت النفقات التشغيلية تراجعاً طفيفاً من 41 مليار ليرة في عام 2015 إلى 38.7 مليار ليرة في عام 2016، تلاها ارتفاع ثابت عاماً بعد آخر، لتصل إلى 63.5 مليار ليرة في عام 2020، بزيادة تصل نسبتها إلى نحو 55% عن عام 2015. وأظهرت النفقات دفع مبالغ كبيرة مقابل أغراض قد لا تُعتبر مناسبة نظراً إلى الموقف المالي لمصرف لبنان، ومنها:

1) استخدام أسماء أشخاص مزوّدين متنوّعين لتسجيل تحويلات تصل إلى نحو 331.4 مليار ليرة.

2) دفع مساعدات وتبرّعات بقيمة 30.7 مليار ليرة. علماً أنه ليست هناك سياسة محدّدة لدفع المساعدات والتبرعات. ويعتمد القرار في ذلك كلياً على تقدير المجلس المركزي.

3) تقديم المصرف المركزي الرعاية لأنشطة ومؤتمرات وجمعيات خيرية بقيمة 11.4 مليار ليرة. وليست هناك سياسة محدّدة تحكم هذا النوع من الإنفاق، ويعود القرار كلياً في ذلك إلى تقدير المجلس المركزي.

4) استئجار مكتب لمصرف لبنان في باريس باليورو بما يعادل 5.79 مليارات ليرة.

5) اقتناء لوحات وأعمال فنية بقيمة 2.7 مليار ليرة. وليست هناك سياسة معيّنة لهذا النوع من الإنفاق، ويعود تقديره إلى المجلس المركزي.

6) دفع 2.1 مليار ليرة نقداً للحاكم بدل نفقات سفر وحضور مؤتمرات.

7) شراء أثاث وتجهيزات لمكتب الحاكم في مبنى هيئة الأسواق المالية ومكاتب مدراء تنفيذيين بقيمة 1.5 مليار ليرة.

المصدر: صحيفة الأخبار